行业新闻

人形机器人“0-1”拐点的前史机会!(附股)

发布时间:2024-01-01 23:11:35 来源:博亿堂娱乐官方网站广发证券表明,人形机器人工业化趋势之潮已至,注重工业“0-1”进程的出现。就当时的人形机器人商场全体格式来看,多方实力别离在软件(算法、人工智能技能等)及硬件(自研电机、全体结构、运控才能等)等方面具有其先发优势,一起部分厂商已具有商业化才能,有望于本年四季度交给产品。人形机器人工业化趋势之潮已至,当下应积极重视各家现有企业及新进者的技能道路及工业化进程,并重视老练工业迁移到人形机器人工业进程中有几率产生的技能复用现象,

浙商证券称,“具身智能”浪潮大势所趋,人形机器人工业化进程估计超预期,估计2030年人形机器人需求量约177万台,中短期(3-5年)工商业场景首先运用,中长期(5-10年后)个人场景运用空间大。(见图一)

此前人形机器人难以实现规模化开展首要受限于技能、AI落地才能及制作本钱。当时跟着AI通用大模型开展,具身智能或已具有运用场景根底且有望实现从专用范畴向通用范畴跨过。现在本钱端,各家主机厂均继续推进人形机器人降本,其间以Valkyrie、优必选科技Walker、小米“铁大”、特斯拉Optimus等为代表,已开端选用稳定性、性价比更高的电机驱动计划。继续降本结合通用化特点将助力人形机器人走向家家户户,有望发明宽广商场空间。

西部证券指出,“功能提高+本钱下降”是人形机器人开展的中心,跟着AI技能开展,传感技能晋级,人形机器人有望成为“具身智能”的抱负载体;跟着特斯拉不断发挥工业链优势,中心部件国产代替加快,机器人本钱有望一会儿就下降,马斯克估计特斯拉Optimus价格有望低于2万美元/台。人形机器人商场空间宽广,估计至2030年全球人形机器人新增商场空间约为10163亿元,23-30年新增商场空间CAGR约为83%。

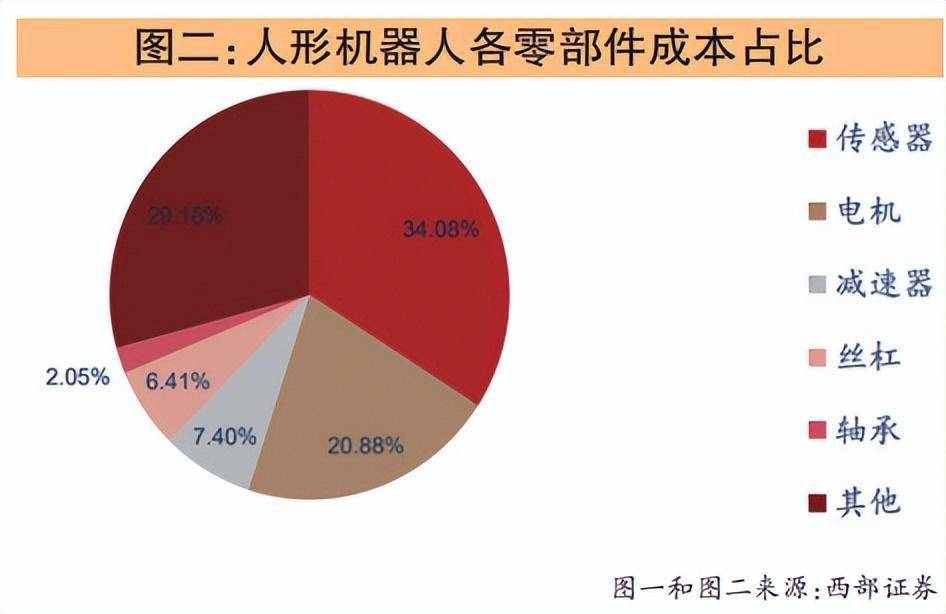

人形机器人硬件:关节本钱占比高,侧重重视减速器与丝杠环节。人形机器人的关节包括旋转关节和线%。关节中除传感器与电机外,旋转/线性关节中的中心零部件别离为减速器和丝杠,两部分在机器人整机的本钱占比约为7.4%/6.4%,假定现在运用的减速器、丝杠数量与类型不变,估计到2030年全球商场空间别离为1317/1164亿元,CAGR别离为105%/108%。谐波减速器壁垒有加工工艺、齿形规划等,22年谐波减速器国内商场国产化率44%,仍有进口代替空间,壁垒高竞赛格式好。丝杠是线性关节的中心部件,现在首要依靠国外进口,壁垒首要为原材料、加工与制作才能等,进口代替空间大。

人形机器人动力:机器人动力源“无框力矩电机”,灵活手的中心“空心杯电机”,国产代替值得等待。电机是机器人的动力中心,包括运用于大关节的无框力矩电机(本钱占比15%)和运用于手指的空心杯电机(本钱占比6%)。无框力矩电机估计到30年全球商场空间可达2107亿元,23-30年CAGR约为98%。空心杯电机是灵活手的中心,估计到30年全球商场空间可达923亿元,23-30年CAGR为97%。空心杯电机技能壁垒高,壁垒包括绕线技能等,现在国产化率较低,以鸣志电器为代表的国产厂商正在进行进口代替。

人形机器人感知:国产化率低+空间大,要点重视力传感器。机器人传感器最重要的包括视觉传感器和力传感器等,其间力传感器于人形机器人本钱占比较大,约为30%。咱们估计至2030年人形机器人力传感器商场空间可达2681亿元,23-30年CAGR可达86%;除力传感器外,人形机器人视觉传感器/编码器商场空间至2030年别离有望达82/250亿元;电子皮肤现在仍存在部分技能难关需求霸占,依据各类传感器商业化进展来看,力传感器值得侧重重视。(见图二)

中信证券指出,《定见》新提出了一些相关要点产品,主张重视传感器、执行器、控制器方面相关企业。

西部证券表明,人形机器人商场空间宽广,机器人降本趋势下,各零部件国产代替空间大,主张重视壁垒高的零部件和整机环节。

零部件主张重视:双环传动、五洲新春、柯力传感、鸣志电器、贝斯特、伟创电气、鼎智科技、绿的谐波;

浙商证券则以为,人形机器人工业趋势建立,继续看好人形机器人整机、集成、中心部件供货商。

行星滚柱丝杠:引荐恒立液压、五洲新春、长盛轴承,重视贝斯特、日发精机、秦川机床、鼎智科技、华辰配备、斯菱股份等;

减速器:引荐绿的谐波、双环传动,重视中大力德、上海机电、汉宇集团、国茂股份、大族激光、昊志机电、精锻科技等;

传感器:引荐华依科技,重视柯力传感、芯动联科、奥比中光、奥普光电、欧菲光等;

无框力矩电机:重视汇川技能、伟创电气、江苏雷利、禾川科技、步科股份、拓邦股份、兆威机电、雷赛智能等;

机器人整机:引荐埃斯顿,重视博实股份、天奇股份、新松机器人、晶品特装等。回来搜狐,检查更加多